In Italia, il tasso di inflazione, nel mese di luglio 2010, è stato pari a + 1,7% rispetto al mese di luglio 2009 e in crescita di 0,4% su base mensile (era 1,3% lo scorso giugno). Ultimo dato ISTAT 12 agosto 2010 - prossimo dato 15 settembre 2010.

Nella zona Euro (16 paesi), nel mese di luglio 2010, l'inflazione annuale è stata pari a + 1,7% (ultimo dato EUROSTAT 16 agosto 2010 - prossimo dato 15 settembre 2010).

fonte:Euribor.it

Tutto quello che ruota intorno al mondo della Finanza

Tassi di usura luglio/settembre 2010

La Banca d'Italia stabilisce trimestralmente in base alla legge n° 108 del 7 marzo 1996 i tassi massimi d'interesse per un prestito o per un finanziamento superati i quali subentra il reato di usura, che non può essere superiore al 50% del tasso effettivo globale medio registrato nel trimestre precedente.

Tassi di interessi medi per i mutui nel periodo

1 gennaio – 31 marzo 2010 con applicazione dal 1 luglio al 30 settembre 2010:

Mutuo a tasso fisso 4,99%

Mutuo a tasso variabile 2,56%

Tassi anti-usura dal 1 luglio al 30 settembre 2010:

Mutuo a tasso fisso 7,485%

Mutuo a tasso variabile 3,840%

fonte:Euribor.it

Tassi di interessi medi per i mutui nel periodo

1 gennaio – 31 marzo 2010 con applicazione dal 1 luglio al 30 settembre 2010:

Mutuo a tasso fisso 4,99%

Mutuo a tasso variabile 2,56%

Tassi anti-usura dal 1 luglio al 30 settembre 2010:

Mutuo a tasso fisso 7,485%

Mutuo a tasso variabile 3,840%

fonte:Euribor.it

Scopri Duttilio Agos

Duttilio Agos

Razionamento azionario ed effetti di selezione avversa sul mercato dei capitali

Indebitarsi per un' impresa non costituisce una scelta facile. Questa è, al contrario, solitamente frutto di un attento processo di ottimizzazione delle proprie risorse e delle proprie opportunità che spesso porta, come contrariamente si possa pensare, a privilegiare l’indebitamento presso un intermediario finanziario (impegnandosi a pagare interessi e capitale a prescindere dall’andamento dei profitti) piuttosto che il ricorso al mercato dei capitali. La ragione di questa scelta, che costituisce insieme ai costi di bancarotta la principale causa dell’avversione al rischio da parte delle imprese, è il riflesso di un fenomeno che prende il nome di razionamento azionario (o equity rationing), il cui studio costituisce uno dei più rilevanti contributi alla microeconomia da parte della NEKIA (Nuova Economia Keynesiana basata sulle Asimmetrie Informative). Alla base di questo vi è l’dea che nei principali mercati (del lavoro, del credito e azionario) vi sia asimmetria informativa fra agenti. Tale asimmetria fa si che il gruppo più “informato” (sulle proprie caratteristiche, nel caso del mercato del lavoro, o di quelle della propria impresa) abbia una posizione privilegiata sulla controparte, esercitando su di questa un vero e proprio potere in grado di influenzare fortemente l’esito della transazione e rendendo necessaria, per la parte meno informata, l’adozione di alcune misure cautelative quali il razionamento. Nel caso del mercato mobiliare quest’ultimo si concretizza nell’ impossibilità per le imprese di finanziarsi emettendo titoli azionari (meno rischiosi dei titoli di debito) in quanto, in analogia al mercato dei “bidoni” di Ackerlof (1970), non essendo in grado di valutare l’effettivo valore di ogni impresa, e quindi discriminare fra progetti di investimento migliori e peggiori, i risparmiatori sono disposti a sottoscrivere le azioni ad un prezzo intermedio fra quello delle azioni “buone” e quello delle azioni “cattive”. Questo farà si che il valore delle emissioni azionarie divenga lo stesso a prescindere dalla qualità intrinseca del progetto che l’impresa vuole finanziare innescando così effetti di “selezione avversa” (o “incentivo avverso”), che instaurano prezzi di domanda via via più bassi, lasciando sul mercato solo le emissioni delle imprese peggiori. Le azioni “cattive”scacciano così le azioni più valide, in quanto le imprese portatrici dei progetti migliori plausibilmente decideranno di non emettere titoli azionari, destinati ad essere sottovalutati rispetto alla vera natura del progetto, cercando fonti di finanziamento alternative. Nel mercato dei capitali restano solamente i progetti di qualità inferiore. Ciò deprime i corsi azionari aggravando il problema originario e creando una tipica situazione di selezione avversa alla Ackerlof. La conclusione è che, se prive di sufficienti margini di autofinanziamento, le imprese preferiscono finanziare i propri progetti mediante il ricorso al mercato del credito piuttosto che a quello azionario.

Dott.ssa Valeria Ponis

Ordini di beni durevoli USA +0,3, sotto stime

Il Dipartimento del Commercio degli Stati Uniti ha comunicato che in luglio gli ordini di beni durevoli sono saliti dello 0,3%, in ripresa dal -0,1% del mese precedente ma molto meno delle aspettative di 75 economisti interpellati (+3%).

Le Borse europee peggiorano dopo la diffusione di una serie di dati macroeconomici che confermano la frenata dell'economia negli Stati Uniti.

Al netto della componente trasporti, il ribasso è del 3,8% contro attese di un rialzo dello 0,5%.

Le Borse europee peggiorano dopo la diffusione di una serie di dati macroeconomici che confermano la frenata dell'economia negli Stati Uniti.

Al netto della componente trasporti, il ribasso è del 3,8% contro attese di un rialzo dello 0,5%.

Vendita case USA - 12,4%

E' il peggior dato da quando sono iniziate le rilevazioni nel 1963. Si tratta delle case nuove, che gli analisti attendevano in modesto incremento dello 0,9%, ed è relativo al mese di luglio. Il dato reso noto dal dipartimento del Commercio rivede decisamente al ribasso anche il dato di giugno, a +12,1% dall'esplosivo +23,6% stimato inizialmente, che aveva illuso su una vigorosa ripresa dell'economia.

Aumento di capitale TERNIENERGIA

Il cda ha deliberato la proposta di un aumento di capitale fino a 60 milioni di euro nominali con esclusione del diritto di opzione, da eseguirsi entro il 31 luglio 2011.

Aumento di capitale KERSELF

Aumento di capitale in opzione per 8 milioni di euro. Mandato a Presidente e AD per definirne termini, modalità e tempistiche.

Aumento di capitale FINARTE CASA D'ASTE

Aumento di capitale a pagamento da 4,808 milioni di euro attraverso l'emissione di 300.480.000 nuove azioni al prezzo di 0,016 euro da offrire in opazione ai soci in misura di 6 nuove azioni ordinarie ogni azione posseduta, da sottoscrivere entro il 31 dicembre 2010.

La Federal Reserve mantiene il costo del denaro al minimo storico tra lo 0 e lo 0,25%

La Federal Reserve ha deciso di mantenere fermo il costo del denaro al minimo storico compreso tra lo 0 e lo 0,25%, confermando che i tassi di interesse resteranno “a livelli eccezionalmente bassi” per “un periodo prolungato”. Un annuncio che ha migliorato l'umore d'Oltreoceano. Gli investitori hanno apprezzato soprattutto la decisione della Fed di tornare ad acquistare titoli di stato di lungo periodo.

La Banca Centrale Norvegese ha acquistato il 2,024% di Fiat

La Consob, nei suoi aggiornamenti sulle partecipazioni rilevanti in società quotate, comunica che in data 4 agosto la Norges Bank, la banca centrale norvegese, è entrata nel capitale di Fiat con una partecipazione pari al 2,024%.

Andamento euro/dollaro e previsioni

Paradossalmente i segnali negativi emersi dai dati macro pubblicati negli Usa, con la produttivita' del secondo trimestre e le scorte all'ingrosso di giugno risultate al di sotto delle attese degli esperti, hanno rafforzato l'andamento del dollaro. Il mercato dimostra di dare per scontato la possibilita' che la Fed già oggi, al termine della riunione del Fomc, possa annunciare nuove misure a sostegno dell'economia. Questa mossa potrebbe ridare slancio alla ripresa statunitense, mentre è ancora ben lontana quella europea.

Gli esperti sono infatti convinti che il cambio euro/dollaro sia da ritenersi sopravvalutato e quindi destinato a ripiegare anche su quasi tutte le altre valute sul medio lungo periodo.

Il ridimensionamento sara' ancor piu' evidente appena la crescita europea iniziera' a rallentare per effetto delle manovre messe in atto per ridurre i pesanti deficit dei singoli membri dell'Eurozona.

Per questi motivi gli analisti di Deutsche Bank si dichiarano pessimisti sul futuro dell'euro che stimano, nel cambio euro-dollaro possa scendere in area 1,10 entro la seconda meta' del prossimo anno.

La borsa di Shanghai chiude in forte ribasso

La Borsa di Shanghai ha terminato gli scambi odierni in forte calo, appesantita dai dati sulle importazioni inferiori alle attese del mercato. Lo Shanghai Composite ha lasciato sul parterre quasi il 3%, scivolando a quota 2.595,27 punti.

Le vendite che colpiscono i listini europei sono state innescate dai dati sulle importazioni della Cina: in luglio sono salite del 22,7%, in frenata rispetto al +34% di giugno. Le esportazioni sono salite del 38% ed il surplus commerciale del Paese è salito ai massimi degli ultimi 18 mesi a 28,7 miliardi di dollari, un incremento che segnala, secondo alcuni economisti, la reticenza di Pechino a lasciar apprezzare la valuta.

Le vendite che colpiscono i listini europei sono state innescate dai dati sulle importazioni della Cina: in luglio sono salite del 22,7%, in frenata rispetto al +34% di giugno. Le esportazioni sono salite del 38% ed il surplus commerciale del Paese è salito ai massimi degli ultimi 18 mesi a 28,7 miliardi di dollari, un incremento che segnala, secondo alcuni economisti, la reticenza di Pechino a lasciar apprezzare la valuta.

Cosa sono i Reits?

I Reits, acronimo di Real Estate Investment Trust, sono delle società quotate il cui fine istituzionale rappresenta l’acquisto di immobili destinati a produrre redditi da locazione.

Il modello è nato negli Stati Uniti mezzo secolo fa e progressivamente si sta estendendo nel resto del mondo. In Italia ad esempio sono state da poco introdotte le Siiq, società di investimento immobiliare quotate, che ad oggi non hanno riscosso gran successo: di fatto solo una, IGD, ha un minimo rilievo sul mercato.

Negli Stati Uniti al contrario la capitalizzazione di borsa del mercato Reits a fine 2008 ha raggiunto un intorno di 200 miliardi di dollari. Oggi considerando l’indice DJ US Reit, replicato da un etf di iShares quotato al Nyse dal 2000 ( IYR.P), la capitalizzazione del mercato è di 240 miliardi di dollari. Alcuni Reits sono esclusi dall’indice, in particolare quelli più piccoli come Glimcher che è arrivato a capitalizzare 200 milioni di dollari. Le oltre 70 società comprese nell’indice hanno una capitalizzazione che parte da 500 milioni sino a giganti come Simon Properties, il primo della lista con circa 20 miliardi di valore di borsa, od il secondo Vornado, 11 miliardi. Per capitalizzazione si intende il valore di borsa dell’equity, da non confondere con il valore di bilancio degli immobili, ben superiore per effetto del debito cui i Reits sono soliti ricorrere abbondantemente.

I risultati delle ultime trimestrali non sono particolarmente entusiasmanti rispetto alle attese anche se i Reits stanno decisamente tirando un sospiro di sollievo. Nei mesi passati nell’apice della crisi i molti Reits sono arrivati al limite della bancarotta a causa delle difficoltà a rifinanziare il debito in essere sia tramite le banche che il mercato.

In questi mesi gran parte dei Reits hanno dunque ricorso a massicce ricapitalizzazioni che da un lato hanno diluito le partecipazioni dei vecchi azionisti ma hanno evitato il fallimento di molte società reperendo i capitali necessari a far fronte ai debiti in scadenza. Le operazioni di raccolta che hanno avuto successo hanno fatto tornare la fiducia del mercato che ha apprezzato notevolmente il settore. Questa circostanza permette di ricorrere al debito più facilmente, sostenendo il recupero dei Reits, ammesso che gli attivi, ovvero gli immobili, continuino a fornire flussi stabili.

Gli affitti che rappresentano la principale fonte di ricavo e l’essenza stessa di un Reits stanno scendendo e si assiste ad un aumento dei tassi di vacancy, ovvero di sfitto, nelle zone di minore interesse, anche se secondo alcuni analisti il tasso di sfitto sembra aver arrestato la salita. Metà dei Reits USA ha alzato i target finanziari mentre un terzo li ha abbassati. Le previsioni non sono omogenee per i vari tipi di Reits: nel terzo trimestre i top-performer sono stati i Reits specializzati nella locazione di spazi di deposito (self-storage), in appartamenti, centri commerciali e uffici. I Reits non specializzati e quelli che basano la loro attività su hotel sono risultati i peggiori in termini di risultati trimestrali. Le previsioni per il futuro rispettano lo stesso ordine.

All’interno dell’indice DJ US Reits si trovano società fortemente diverse in termini di politica di bilancio. Il ricorso al debito è naturalmente elevato, nell’ordine dell’80% del valore dell’attivo, sino ad arrivare a casi limite come Forest City il cui debito è 12 volte la capitalizzazione di mercato. L’andamento del prezzo di borsa di questo Reit è estremamente volatile: dall’inizio della crisi al minimo ha perso oltre il 90% del valore, rimbalzando di oltre il 200% dal minimo. Proprio i timori relativi all’incapacità di reperire risorse finanziarie, ed il conseguente fallimento, hanno determinato variazioni così importanti.

Non tutti i Reits in borsa hanno un comportamento così volatile: Franklin Street ad esempio ha perso il 40% dell’apice al minimo, recuperando il 32%.

A Milano sono quotati diversi etf, specializzati per area geografica, la gran parte con specializzazione “dividend” ovvero i componenti pagano almeno il 2% di dividendo. I Reits per loro tipicità devono distribuire la gran parte dell’utile sottoforma di dividendo. Tra i più interessanti segnaliamo l’etf basato sull’indice globale FTSE EPRA/NAREIT Global Dividend+ (IWDP.MI). L’indice offre un’ottima diversificazione sia in termini di numero di componenti, ad oggi 182, che geografica. I Reits degli Stati Uniti pesano per il 37%, mentre Hong Kong il 19%. Il restante 43% è suddiviso tra 15 differenti paesi, tra i più importanti Australia, Regno Unito, Francia e Giappone.

I paesi asiatici mostrano forse le più interessanti opportunità di sviluppo nel lungo termine, anche se i prezzi, ad esempio ad Hong Kong, sono tornati ai massimi pre-crisi. L’indice da inizio anno ha registrato un incremento del 40% FTSE EPRA/NAREIT Asia Dividend+ (IASP.MI). Nella Cina continentale da gennaio si è iniziato a discutere l’introduzione di Reits disponibili agli investitori esteri per reperire nuove fonti finanziarie destinate allo sviluppo.

Anche l’area europea ha ottenuto un significativo apprezzamento, il cui indice FTSE EPRA/NAREIT Europe (IFEU.MI) è in rialzo del 32% da inizio anno.

La performance peggiore spetta all’indice USA FTSE EPRA/NAREIT US Dividend+ (IUSP.MI), in positivo di appena il 5% in euro da inizio anno.

I Reits statunitensi forse hanno ancora le migliori opportunità del settore per espandersi. La ripresa dell’economia e soprattutto la lenta e futura riduzione del tasso di disoccupazione, all’ultima rilevazione al 10,2% vicino ai massimi degli ultimi 40 anni raggiunti nell’82 (10,8%), potrà sostenere la ripresa di domanda di spazi.

Tutti gli etf considerati distribuiscono un dividendo trimestrale. Il dividend yield dell’etf globale oggi è sceso al 3,4% dal 6,6% del periodo estivo. Rendimento diminuito anche per l’etf sui Reits USA al 4,2%, ridotto dal 9% di inizio luglio quando l’indice era a -20% da inizio anno. Il grafico mostra l’andamento dei tre indici da inizio 2007, periodo pre crisi, rispetto al quale gli indici sono ancora fortemente negativi. Un andamento inaspettato per un settore ritenuto dai flussi stabili minacciati dal debito.

Che cos'è il Crossover delle medie mobili?

Il crossover delle medie è un modo comune per poter usare nel trading le medie mobili. Un crossover si verifica quando una media mobile più veloce, ovvero pari ad un periodo più breve, attraversa una media mobile più lenta, ovvero corrispondente ad un periodo di tempo più lungo. L’incrocio di queste due medie mobili può avvenire sia al rialzo, in questo caso si parla di incrocio rialzista, che al ribasso, e in questo si parla di incrocio ribassista.

Se ad esempio andiamo a guardare un ipotetico grafico che mette a confronto due medie mobili, una da 50 periodi e una da 200 periodi, siamo di fronte ad una coppia di valore di medie mobili spesso indicata dalle grandi istituzioni finanziarie come un indicatore a lungo raggio della direzione del mercato.

Se ad esempio andiamo a guardare un ipotetico grafico che mette a confronto due medie mobili, una da 50 periodi e una da 200 periodi, siamo di fronte ad una coppia di valore di medie mobili spesso indicata dalle grandi istituzioni finanziarie come un indicatore a lungo raggio della direzione del mercato.

Se la media mobile a 200 giorni è in una tendenza rialzista, allora questo indica che il mercato è abbastanza forte. In generale, si ha un segnale di acquisto quando la SMA a breve termine, ovvero quella a 50 giorni, incrocia la media mobile a 200 giorni. Al contrario si ha un segnale di vendita quando la media a 50 periodi incrocia al di sotto dei 200 giorni di SMA.

Bisogna tenere presente che usare una strategia che si basa sulle medie mobili a 50 giorni e a 200 giorni è una strategia a lunghissimo termine. Per coloro che invece preferiscono fare trading per un periodo di tempo più breve, c’è la possibilità di usare delle medie mobili più brevi. Ad esempio, si può usare una media mobile a 10 giorni come breve termine ed una media mobile a 20 giorni come tempistica più lunga.

A seconda del proprio modo di fare trading è possibile usare le medie mobili in modo diverso. Nel prossimo articolo andremo a vedere in che maniera possiamo usare le medie mobili per fare trading.

fonte: iLovetrading

Riduzione dei rischi d'investimento

Nessun consulente d’investimento piace ammetterlo, ma non sempre è possibile intuire con successo l’andamento di una coppia di valute. A volte, infatti, da una posizione si perde semplicemente denaro.

Non ci può essere un sistema infallibile per prevedere il mercato valutario, ma ci sono degli ottimi sistemi di gestione del rischio. Andiamo dunque a vedere tre semplici passaggi con cui poter ridurre il rischio delle nostre posizioni.

Il primo punto è quello di guardare l’andamento del trend. Questa può sembrare una cosa ovvia, ma i trend che sembrano in via di sviluppo sono quelli miglior da seguire. Nel Forex vale infatti il principio “the trend is your friend”, dunque seguire il trend in maniera che si possa capire in che direzione aprire una posizione è la base del mercato delle valute.

Il secondo punto consiste nell’entrare in una posizione e nell’uscirne. E’ importante impostare realisticamente degli obiettivi di prezzo su cui uscire, dato che solo così si può guadagnare denaro. Quando stiamo guadagnando abbastanza dobbiamo uscire senza ombra di dubbio, prima che il trend possa invertirsi. L’importanza di impostare degli obiettivi reali è fondamentale, dato che altrimenti non si riuscirà mai a concretizzare la nostra posizione, perdendo denaro e, più di tutto, fiducia nelle nostre potenzialità.

Il terzo punto è quello, molto importante, che ci induce ad impostare degli stop loss. Questo passaggio è assolutamente fondamentale per ridurre al minimo il rischio nel mercato azionario. C’è dunque bisogno di sapere quando tagliare le perdite e passare ad impegnarsi su altre posizioni.

Un buon stop loss è quello che ci fa perdere circa il 2% del nostro capitale. Questo significa che perderemo tutto se chiuderemo in perdita 50 posizioni, senza mai gudagnare. E’ una situazione veramente di difficile realizzazione, dunque il margine del 2% è un buon compromesso anche per chi è un novizio del trading delle valute.

fonte: iLovetrading

Oro: la Banca Centrale Cinese mira a sviluppare il mercato interno

la Banca Centrale Cinese, in una nota pubblicata sul suo sito internet, permetterà alle sue banche di esportare e importare maggiori quantità di oro come parte di un programma per fare sviluppare il mercato nazionale del metallo prezioso. La BCC specifica inoltre che permetterà alle banche di fare hedging in oro nei mercati d'oltremare.

La Banca ha aggiunto che spingerà gli istituti finanziari a erogare maggiori prestiti alle società nazionali specializzate in oro che hanno intenzione di crescere all'estero e allo stesso tempo cercherà di sviluppare più derivati denominati nel metallo prezioso.

Secondo i dati del Fondo Monetario Internazionale aggiornati ad aprile 2010 la Cina risulta essere il sesto paese al mondo per riserve auree con 1.054,1 tonnellate, pari all'1,6% del totale delle sue riserve.

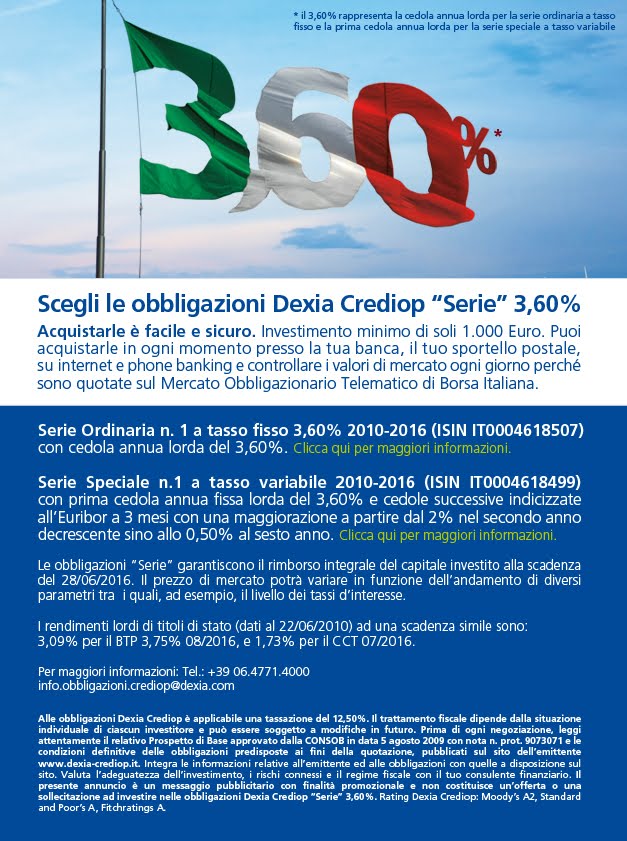

Obbligazioni Dexia Crediop serie 3,60%

Ritornano le “storiche” obbligazioni denominate “Serie” per i risparmiatori italiani. Taglio minimo da 1.000 Euro, durata 6 anni, e due tipologie (tasso fisso e variabile).

Dal 30 giugno possono essere acquistate sul Mercato Obbligazionario Telematico (MOT) di Borsa Italiana tramite la propria banca, internet e phone banking.

Crediop è il Consorzio di Credito per le Opere Pubbliche, che ha finanziato le grandi infrastrutture italiane quali Anas, Autostrade e Ferrovie dello Stato.

Vai al sito di Dexia Crediop

Dal 30 giugno possono essere acquistate sul Mercato Obbligazionario Telematico (MOT) di Borsa Italiana tramite la propria banca, internet e phone banking.

Crediop è il Consorzio di Credito per le Opere Pubbliche, che ha finanziato le grandi infrastrutture italiane quali Anas, Autostrade e Ferrovie dello Stato.

Vai al sito di Dexia Crediop

Internet Marketing: capire come funziona veramente

Gianluca Diegoli, ha pubblicato un piccolo ebook (100 pag.pdf) liberamente scaricabile: "91 discutibili tesi per un marketing diverso", che è una piccola guida di spunti di riflessione e consigli interessanti per aiutare a capire come funziona veramente l'Internet marketing.

Come l'autore stesso afferma, questo ebook non è un manuale di business ma un generatore di dubbi sul marketing e la comunicazione aziendale al tempo dei social media.

Scarica l'ebook

Come l'autore stesso afferma, questo ebook non è un manuale di business ma un generatore di dubbi sul marketing e la comunicazione aziendale al tempo dei social media.

Scarica l'ebook

6 nuove serie di Buoni fruttiferi postali

La Cassa depositi e prestiti rende noto che da oggi 2 agosto sono disponibili presso tutti gli uffici postali sei nuove Serie di Buoni Fruttiferi Postali: "P35", "X03", "M50", "J03", "D08" e "B70".

In particolare:

Buono BFPPremia - Serie "P35" e' il prodotto di Cdp dedicato ai risparmiatori evoluti che intendono diversificare i propri risparmi e cogliere i momenti di crescita dei mercati azionari dell'area euro, senza rinunciare alla garanzia del capitale investito. Il meccanismo di remunerazione e' il seguente: come tutti gli altri Buoni postali, il BFPPremia offre interessi annui prefissati, pari all'0,35% per ciascun anno. Agli interessi si aggiungono, a partire dal secondo anno e fino alla scadenza (settimo anno), eventuali premi pari, rispettivamente, al 4%, 2,50%, 3%, 3,50%, 4% e 4,50%. Per far si' che di anno in anno il risparmiatore ottenga il premio, l'indice azionario EURO STOXX 50 (Zurigo: notizie) dovra' crescere almeno del 20% nell'arco dei primi due anni e almeno del 10% in ciascuno degli anni successivi. Nel caso in cui l'andamento dell'indice non sia temporaneamente sufficiente a far scattare il meccanismo del premio, per quell'anno il risparmiatore potra' comunque contare sull'interesse prefissato. Il tasso massimo di rendimento effettivo a scadenza (lordo) del BFPPremia - ottenibile nel caso in cui vengano riconosciuti tutti i premi previsti - e' pari a 3,14%.

Buono Indicizzato a Scadenza alle Borse Europee - Serie "X03": oltre al capitale investito e a un interesse certo e predefinito all'emissione, questi titoli riconoscono a scadenza - ossia alla fine del quinto anno - un eventuale premio aggiuntivo, il cui valore e' pari al 50% dell'incremento registrato nel periodo dall'indice azionario EURO STOXX 50.

Buono Dedicato ai Minori - Serie "M50" e' dedicato esclusivamente ai minori di eta'; Buono Indicizzato all'Inflazione Italiana - Serie "J03": decennale, ha la particolarita' di proteggere l'investimento dal crescere del costo della vita. Il capitale investito, infatti, si rivaluta secondo le variazioni dell'indice Istat Foi (famiglie di operai e impiegati). I tassi fissi minimi garantiti vengono applicati al capitale, che viene rivalutato a partire dal quarto anno, e sono: al 1* anno 0,70%, al 2* anno 0,75%, al 3* anno 0,95%, dal 4* al 10* anno 0,30%.

Buono BFPDiciottomesi - Serie "D08" si distingue per la breve durata (18 mesi) e per i tassi d'interesse, che sono crescenti su base semestrale: nel 1* semestre 0,70%, nel 2* semestre 1%, nel 3* semestre 1,15 per cento. Buono Ordinario Ventennale - Serie "B70" garantisce il capitale investito e un interesse certo e predefinito al momento dell'emissione. I tassi d'interesse sono crescenti: al 1* anno 0,65%, al 2* anno 0,70%, al 3* anno 0,90%, al 4* anno 1,05%, al 5* anno 1,20%, dal 6* al 7* anno 1,40%, dal 8* al 9* anno 1,55%, al 10* anno 1,75%, dall'11* al 14* anno 2,45%, dal 15* al 17* anno 3,10%, dal 18* al 20* anno 4,10%. com/vs

Promozione Fineco per nuovi clienti

L'iniziativa è valida per le persone segnalate da un correntista già attivo (utilizzando questo link sarete segnalati da me) e che completeranno la procedura di apriconto nel periodo compreso tra il 28 luglio e il 10 agosto 2010 con versamento sul nuovo conto di almeno 500€ entro il 31 dicembre 2010. Il premio può essere scelto entro il 31 gennaio 2011. Sono esclusi i clienti persone giuridiche.

Il nuovo correntista potrà scegliere tra i seguenti premi.

1) Carta prepagata usa-e-getta MasterCard da 60€

La carta potrà essere utilizzata per qualsiasi tipologia di acquisto, ad eccezione di:

pedaggi autostradali, prenotazione hotel, prenotazione autonoleggi, prenotazione voli, siti online di gioco e scommesse. La carta è spendibile fino al dodicesimo mese (incluso) dall'emissione.

Il credito della carta non può essere mai convertito in denaro, quindi:

› la carta non ha PIN

› non possono essere effettuate ricariche dal conto corrente né essere accreditato sul conto corrente il credito residuo della carta

› all'atto dell’eventuale blocco della carta, il credito residuo non viene rimborsato né accreditato sul conto del cliente (nel caso in cui il blocco carta preveda la riemissione, la carta sarà riemessa con il credito residuo)

› non saranno riemesse carte con credito inferiore o uguale a 5€

› alla scadenza della carta, così come in caso di estinzione del conto corrente, l'eventuale credito residuo non sarà rimborsato né accreditato al cliente ma devoluto in beneficenza a NeedYou o.n.l.u.s..

E' necessario attivare la carta usa-e-getta prima dell'utilizzo. Per poterla attivare, è necessario avere una giacenza minima sul conto di 500€. La carta potrà essere attivata, sia da web tramite il sito www.fineco.it sia tramite numero verde 800.52.52.52 (Voice Portal o operatore).

A seguito dell'attivazione, il cliente visualizzerà i movimenti della carta nell'area specifica del sito (MyCards).

All'atto dell'estinzione del conto corrente, la Banca provvederà al blocco di tutti gli strumenti di pagamento, compresa la carta usa-e-getta.

2) sconto fino a 200€ in commissioni trading

Le commissioni trading verranno prima addebitate dopo ogni operazione e poi stornate alla fine di ogni mese con un accredito diretto sul conto, fino ad un massimo di 200€. Rientrano nella promozione le commissioni generate per l’acquisto o la vendita di Azioni, ETF, Covered Warrants e Obbligazioni (inclusi eventuali 9€ di diritti fissi previsti per l'estero) su tutti i mercati mondiali.

Sono escluse le operazioni su Fondi, Futures e Opzioni. Non è previsto un termine per generare le commissioni.

3) 1 anno di canone del conto gratis

E' nata Dagong, l'agenzia di rating cinese

Stanca delle valutazioni e degli errori delle big del settore la Cina punta ora su un'agenzia di rating fatta in casa. Si chiama Dagong global credit rating e vuole essere un'alternativa al trio formato da Standard & Poor's, Moody's e Fitch, sotto accusa per non aver saputo evidenziare la tossicità dei mutui subprime, all'origine della crisi finanziaria scoppiata nel settembre 2008.

Il fondatore di Dagong, Guan Jianzhong, sottolinea che le agenzie occidentali sono politicizzate e molto ideologiche e che non si attengono a criteri oggettivi.

Così, per conformismo o per timore di scandali, nessuna di loro oserebbe ritirare agli Stati Uniti la tripla A. Per i cinesi la valutazione corretta sarebbe una doppia A, mentre la Francia non andrebbe oltre AA-. Quanto a Pechino, Dagong le ha assegnato il rating AA+ che è superiore al giudizio emesso dalle tre big. Trattamento di favore? Assolutamente no, siamo indipendenti: questa la replica di Dagong.

Distribuzione cedole fondi Tecla Fondo Uffici e Olinda Fondo Shops

Il Cda di Pirelli RE Sgr ha approvato i rendiconti di gestione al 30 giugno 2010 dei fondi comuni di investimento Tecla e Olinda e la richiesta di proroga triennale della durata dei due fondi. Tecla Fondo Uffici ha registrato un risultato distribuibile della gestione del primo semestre pari a circa 11,2 milioni; il Consiglio ha deliberato la distribuzione di un provento complessivo pari a 11,2 milioni, per un dividendo ordinario di 17,35 euro per quota. Il Nav è pari a 550,51 euro per quota (premio del 30,15% rispetto al prezzo di Borsa). Per quanto riguarda Olinda Fondo Shops, il risultato distribuibile della gestione è pari a 8,3 milioni, che sarà distribuito con dividendo ordinario di 15,90 euro per quota. Il NAV è pari a 616,38 euro per quota (premio dell'80,8% rispetto al prezzo di Borsa). I fondi quoteranno ex cedola il 30 agosto (pagamento il 2 settembre).

Indicazioni sui Mutui praticati dalle Banche, luglio 2010

- Banco Popolare permette di partire oggi con un mutuo a tasso variabile e bloccare il tasso fisso, che sarà applicato tra 24 mesi, con l'attuale Irs (oggi ai minimi storici).

- Fino al 31 luglio 2010 Poste Italiane propone i propri mutui a zero spese di perizia e di istruttoria.

- Banca Sella prevede un mutuo con rimborso di una sola parte di capitale, offrendo così il vantaggio di poter versare rate di basso importo. La durata massima è di 25 anni e il tasso è variabile. La commissione bancaria è di 0,50% dell'erogato.

- Banca Marche permette di pagare la prima rata fino a 12 mesi dall’erogazione del mutuo.

- Bhw propone un mutuo a 28 anni diviso in due tempi: nei primi 15 anni si parte con il tasso fisso e a scelta, dopo 5 o 10 anni, si può scegliere di passare o meno al tasso variabile, mentre negli ultimi 13 anni si torna al tasso fisso predeterminato e molto conveniente, 3,75%. Bhw finanzia fino al 100% del valore dell'immobile.

- Gli spread di Banca Etica sono molto bassi: partono da 1,05% per la durata di 10 anni, a 1,50% per la durata massima di 30 anni, sia per il tasso variabile parametrato all'euribor sia per quello indicizzato al tasso Bce, ma con la presenza del tasso “floor” (tasso minimo) fissato al 3,50%.

Finanzia fino al 100% del valore di perizia dell'immobile e la commissione di istruttoria è pari a 0,50% dell'importo del mutuo.

- Per quanto riguarda i prestiti personali segnaliamo Banca Santander, che applica un tasso (Tan) a partire da 6,90% fino a 84 mesi, senza spese di istruttoria. L'offerta è valida fino al 15 luglio 2010.

fonte: Euribor.it

- Fino al 31 luglio 2010 Poste Italiane propone i propri mutui a zero spese di perizia e di istruttoria.

- Banca Sella prevede un mutuo con rimborso di una sola parte di capitale, offrendo così il vantaggio di poter versare rate di basso importo. La durata massima è di 25 anni e il tasso è variabile. La commissione bancaria è di 0,50% dell'erogato.

- Banca Marche permette di pagare la prima rata fino a 12 mesi dall’erogazione del mutuo.

- Bhw propone un mutuo a 28 anni diviso in due tempi: nei primi 15 anni si parte con il tasso fisso e a scelta, dopo 5 o 10 anni, si può scegliere di passare o meno al tasso variabile, mentre negli ultimi 13 anni si torna al tasso fisso predeterminato e molto conveniente, 3,75%. Bhw finanzia fino al 100% del valore dell'immobile.

- Gli spread di Banca Etica sono molto bassi: partono da 1,05% per la durata di 10 anni, a 1,50% per la durata massima di 30 anni, sia per il tasso variabile parametrato all'euribor sia per quello indicizzato al tasso Bce, ma con la presenza del tasso “floor” (tasso minimo) fissato al 3,50%.

Finanzia fino al 100% del valore di perizia dell'immobile e la commissione di istruttoria è pari a 0,50% dell'importo del mutuo.

- Per quanto riguarda i prestiti personali segnaliamo Banca Santander, che applica un tasso (Tan) a partire da 6,90% fino a 84 mesi, senza spese di istruttoria. L'offerta è valida fino al 15 luglio 2010.

fonte: Euribor.it

Tassi di usura luglio/settembre 2010

La Banca d'Italia stabilisce trimestralmente in base alla legge n° 108 del 7 marzo 1996 i tassi massimi d'interesse per un prestito o per un finanziamento superati i quali subentra il reato di usura, che non può essere superiore al 50% del tasso effettivo globale medio registrato nel trimestre precedente.

Tassi di interessi medi per i mutui nel periodo

1 gennaio – 31 marzo 2010

con applicazione dal 1 luglio al 30 settembre 2010:

Mutuo a tasso fisso 4,99%

Mutuo a tasso variabile 2,56%

Tassi anti-usura dal 1 luglio al 30 settembre 2010:

Mutuo a tasso fisso 7,485%

Mutuo a tasso variabile 3,840%

fonte: Euribor.it

Tassi di interessi medi per i mutui nel periodo

1 gennaio – 31 marzo 2010

con applicazione dal 1 luglio al 30 settembre 2010:

Mutuo a tasso fisso 4,99%

Mutuo a tasso variabile 2,56%

Tassi anti-usura dal 1 luglio al 30 settembre 2010:

Mutuo a tasso fisso 7,485%

Mutuo a tasso variabile 3,840%

fonte: Euribor.it

Previsione tassi Euribor

L'Euribor è in continua crescita, seppur di pochi centesimi ogni giorno, ma costantemente si avvicina alla soglia psicologica dell'1% per la scadenza a 3 mesi. L'euribor 3m è ormai vicino al tasso di riferimento della BCE, fissato all'1% dal maggio 2009, e proprio entro settembre la scadenza a 3 mesi dovrebbe essere essere vicina all'1%, mentre la scadenza a 6 mesi vicina all'1,25% e l'euribor 1 mese intorno a 0,75%.

La crescita dovrebbe poi essere più lenta nel 2011 e 2012 e potrebbe portare il tasso al 3% soltanto nel 2013, ai livelli della media storica da quando esiste il tasso, dal 1999.

fonte: Euribor.it

Interessante: Luxottica, utili in crescita del 30%

Luxottica ha chiuso il secondo trimestre 2010 con un utile netto di 150,1 milioni eu, in crescita del 30,1% rispetto allo stesso periodo precedente. Il fatturato è cresciuto del 13,8% a 1,595 miliardi eu. L'utile operativo è cresciuto del 27,1% a 258,3 milioni e l'Ebitda del 22,2% a 335,4 milioni.

Per il 2010 la società ha confermato le prospettive fornite a marzo, con un miglioramento dei ricavi compreso tra il 4-6% circa e un utile operativo che registrerà un incremento doppio rispetto a quello del fatturato. I profitti netti saranno in crescita tripla rispetto al trend dei ricavi.

Per il 2010 la società ha confermato le prospettive fornite a marzo, con un miglioramento dei ricavi compreso tra il 4-6% circa e un utile operativo che registrerà un incremento doppio rispetto a quello del fatturato. I profitti netti saranno in crescita tripla rispetto al trend dei ricavi.

Interessante: Contratto da 400 milioni $ in Kuwait per Maire Technimont

Maire Tecnimont si sarebbe aggiudicata un contratto da 400 milioni di dolari per la realizzazione di un impianto trattamento gas nella raffineria di Mina al-Ahmadi in Kuwait. Il completamento dei lavori è previsto nel 2013. L'ufficializzazione del contratto dovrebbe avvenire nei prossimi giorni.

Chi sono i Brokers?

I Brokers sono considerati dei mediatori. Ciò è disciplinato dal registro unico degli Intermediari. Nella loro pratica quotidiana i brokers svolgono una molteplicità di funzioni, sia sul versante delle compagnie d’assicurazione che su quello dei clienti, che vanno ben oltre la semplice e tipica mediazione.

Queste pluralità di attività, si sintetizzano in tre momenti fondamentali, che possono essere demandati in toto al broker oppure singolarmente:

•la stipulazione dei contratti;

•la gestione dei contratti;

•la gestione dei sinistri.

In ogni caso, nella prassi, sia che il cliente ricorra, per la prima volta, alla consulenza del broker per lo studio di una copertura assicurativa particolare, piuttosto che per la gestione di un sinistro complesso, l’orientamento del mercato si muove nella direzione di mandati totali ed in esclusiva.

Ciò é facilmente intuibile per le seguenti ragioni:

•la stretta relazione di continuità esistente fra questi tre momenti che costituiscono l’insieme del prodotto assicurativo;

•il desiderio molto avvertito di una assistenza a 360° da parte del cliente, molto spesso maltrattato dalle compagnie d’assicurazione, che vive il problema come bisogno di tutela e sicurezza;

•la serietà professionale da parte del broker che, coerentemente con la sua ragion d’essere, non può scaricare su altri le varie problematiche emergenti durante la vita dei contratti affidati alle sue cure.

Cosa è una Commodity?

Commodity è un termine inglese che indica un bene per cui c’è domanda ma che è offerto senza differenze qualitative sul mercato ed è fungibile, il prodotto è quindi lo stesso indipendentemente da chi lo produce, come per esempio il petrolio o il latte. Entrato oramai nel gergo commerciale ed economico per la mancanza di un equivalente italiano, deriva dal francese commodité, col significato di ottenibile comodamente,pratico.

Una commodity deve essere facilmente stoccabile e conservabile nel tempo, cioè non perdere le caratteristiche originarie. L’elevata standardizzazione che caratterizza una commodity ne consente l’agevole negoziazione sui mercati internazionali. Le commodity possono costituire un’attività sottostante per vari tipi di strumenti derivati, in particolare per i future. Una delle caratteristiche di una commodity è che il suo prezzo viene determinato dal mercato.

Generalmente il trading in commodities prevede prodotti agricoli o prodotti di base non lavorati come l’oro, il sale, lo zucchero, il caffè. La commodification accade quando beni o servizi di un determinato mercato perdono la loro differenziazione. Spesso questo avviene quando c’è una diffusione della conoscenza per offrire efficientemente quel determinato prodotto o servizio.

Alcuni esempi di commodification possono essere medicine non più protette da brevetto o microprocessori la cui tecnologia è diventata pubblica e la cui produzione esclusiva non è più garantita da contratti. Diversificazione e protezione del capitale dai fenomeni inflazionistici rappresentano due fondamentali obiettivi nella costruzione di un portafoglio; sotto questo profilo le materie prime sono da sempre state apprezzate per la loro bassa correlazione con le tradizionali classi di investimento (tipicamente azioni e obbligazioni), che consente a parità di altre condizioni di migliorare il profilo rischio-rendimento di un portafoglio, e la loro strutturale rivalutazione nei periodi di incremento generale dei prezzi

Cosa sono gli stress test bancari?

Al fine di valutare l’adeguatezza prospettica delle risorse patrimoniali rispetto ai rischi assunti, le banche, nell’ambito dell’attività di misurazione e gestione del rischio di credito, devono condurre prove di stress (stress test) relative ai portafogli ricompresi nel perimetro di convalida. Le prove di stress possono essere condotte a diversi livelli di aggregazione.

La presenza di adeguate metodologie per la realizzazione delle prove di stress è requisito per la convalida dei sistemi di rating interni. Inoltre, nell’ambito della convalida, i risultati delle prove di stress contribuiscono alla valutazione da parte della Banca d'Italia della coerenza delle risorse patrimoniali con i rischi che potrebbero

emergere anche in condizioni di mercato non normali. I risultati delle prove di stress costituiscono altresì oggetto del processo di controllo prudenziale nell’ambito del 2° pilastro.

Tipo di prove di stress

Le prove di stress comprendono una serie di metodologie, di diversa complessità e sofisticatezza, che consentono di simulare la sensibilità di un portafoglio a variazioni estreme ma plausibili di uno o più fattori di rischio. Le analisi di sensitività sono utilizzate per valutare l’adeguatezza del capitale alla variazione di un unico fattore di rischio; le analisi di scenario sono impiegate per simulare l’impatto sulle dotazioni patrimoniali di uno shock avverso che conduca alla variazione contemporanea di un insieme di fattori di rischio.

Le banche che adottano il metodo dei rating interni per la misurazione del rischio di credito devono effettuare prove di stress che includano sia analisi di sensitività siaanalisi di scenario. Nel realizzare queste ultime, le banche devono considerare sia scenari storici sia scenari ipotetici.

Le prove di stress devono essere condotte utilizzando ipotesi di shock di diversa entità. Le banche devono valutare almeno l’impatto di una lieve recessione (ad esempio, due trimestri consecutivi di crescita nulla del prodotto interno).

Profili metodologici

Nell’ambito delle prove di stress, le banche valutano la migrazione delle esposizioni tra le classi di rating.

Le analisi di scenario devono:

· essere plausibili;

· essere coerenti con i modelli quantitativi utilizzati dalla banca al fine di sfruttare l’esperienza acquisita nell’utilizzo del modello al fine della più corretta interpretazione dei risultati delle prove di stress;

· includere scenari che siano costruiti per tenere conto delle specificità del portafoglio della banca e delle fonti di rischio ad esso relative;

· fornire alla banca informazioni utili che possano trasformarsi in azioni concrete.

Orizzonte temporale

Le banche devono considerare orizzonti temporali sufficientemente lunghi da consentire il pieno dispiegamento degli effetti dello shock sul proprio portafoglio. Poiché l’impatto di condizioni macroeconomiche avverse sul rischio di credito tende a non essere immediato, l’orizzonte temporale non deve essere inferiore a 1 anno; l’impatto dovrebbe essere valutato almeno nei successivi due anni.

Frequenza

Nel determinare la frequenza con la quale condurre le prove di stress per il rischio di credito, le banche possono contemperare la necessità di avere una visione aggiornata della propria esposizione ai rischi con l’esigenza di contenere l’onere connesso con la realizzazione delle simulazioni. Una frequenza più bassa può essere dunque giustificata sulla base della complessità delle tecniche utilizzate per la conduzione degli esercizi. In ogni caso, le banche devono condurre le prove di stress per il rischio di credito con

frequenza almeno annuale.

Profili organizzativi

L’intero processo per la realizzazione delle prove di stress deve essere adeguatamente documentato. In particolare, la documentazione deve descrivere l’allocazione delle responsabilità per la conduzione delle prove, le ipotesi sottostanti le analisi di sensitività e di scenario, le metodologie statistiche e le basi dati impiegate e le modalità di reporting al Consiglio di amministrazione e all’Alta direzione.

Le banche devono periodicamente valutare l’adeguatezza delle procedure di stress test, anche in relazione alle mutate caratteristiche del portafoglio. Tale valutazione deve avere frequenza almeno annuale.

fonte: Banca d'Italia

Nuovo mutuo proposto da IWBank

IWBank, la banca on line del gruppo UBI leader nei servizi di banking on line, arricchisce la propria gamma prodotti di finanziamento per l’acquisto della casa lanciando “IWMutuo Cap”: un nuovo prodotto che offre i vantaggi del mutuo a tasso variabile con la presenza di un “tetto” massimo che tutela da un possibile incremento dei tassi di mercato oltre la soglia stabilita al momento della stipula.

Il nuovo “IWMutuo Cap” infatti consente di beneficiare della maggiore flessibilità del prodotto a tasso variabile e di mantenere l’importo della rata più basso rispetto a quello del tasso fisso, oltre che di avvantaggiarsi di eventuali ulteriori riduzioni dei tassi legate all'andamento dei mercati. Inoltre chi sottoscriverà il nuovo prodotto entro il 30 settembre 2010 potrà usufruire della promozione di lancio che prevede un tasso massimo applicato pari al 5,40%, con una riduzione dello 0,10% rispetto allo standard di 5,50%. IWMutuo CAP è indicizzato all’Euribor 3 mesi ed è richiedibile per l'acquisto, per la sostituzione/surroga o per la sostituzione con liquidità.

Le durate previste vanno da 10 a 30 anni; perizia, istruttoria, incasso e gestione della rata sono gratuite. “IWMutuo CAP è la soluzione ideale per chi cerca un mutuo in linea con l'andamento dei mercati ma non vuole rinunciare alla tutela del mutuo a tasso fisso” ha dichiarato Vincenzo Tedeschi, Responsabile Marketing e Prodotti di IWBank “perché offre la sicurezza di una rata massima certa anche in caso di incremento dei tassi oltre la soglia stabilita. L'importo della rata può infatti variare nel tempo, ma non supererà mai il limite massimo stabilito contrattualmente”. Come per gli altri mutui della banca, anche per IWMutuo CAP sono previste coperture assicurative modulabili a seconda delle esigenze del cliente, per tutelarsi in caso di difficoltà nel rimborso delle rate: “protezione debito”, che garantisce l’estinzione del debito in caso di inabilità permanente, e “protezione rata”, che assicura il pagamento delle rate durante il periodo di inabilità temporanea o in caso di perdita dell’impiego.

Sul sito IWBank il cliente ha la possibilità di effettuare on line il calcolo della propria rata e consultare il Prospetto ESIS, il modulo informativo europeo per la trasparenza bancaria, con le condizioni economiche sempre aggiornate. Potrà inoltre seguire l’andamento della propria pratica in tempo reale usufruendo dei servizi di consulenza multimediali della banca, attraverso chat, mail e call center e seguirne l’esito con il tracking costante a sua disposizione sul sito. Infine, grazie al sistema di Business Process Management adottato da IWBank a supporto dell’attività di istruttoria, potrà usufruire di tempi di delibera notevolmente ridotti rispetto ai tempi standard..

fonte: Bluerating

Previsioni: la lancetta si sposta sull’Asia

Nei primi cinque mesi del 2010, le preferenze dei gestori si sono spostate in modo alterno tra Stati Uniti ed Asia, mettendo in ombra l’Europa. Giugno non ha fatto eccezione. Secondo l’ultimo sondaggio, condotto tra le principali case di investimento italiane ed estere che operano sul territorio, le due aree rimarranno protagoniste nella seconda parte dell’anno. In particolare, il Pacifico dovrebbe aver superato alcuni importanti ostacoli che hanno caratterizzato il primo semestre.

Europa sulle montagne russe

La volatilità resterà alta sui listini europei, perché permarranno i timori sul debito sovrano di alcuni Paesi e la ripresa economica rimane flebile. I gestori sono divisi tra chi non prevede grossi scostamenti dagli attuali livelli (45% degli intervistati) e chi si aspetta un rialzo (45%), perché potrebbero esserci sorprese positive sul fronte degli utili. L’euro debole, infatti, favorirà non solo gli esportatori, ma anche le aziende domestiche che subiranno meno la concorrenza di quelle estere. I fund manager prevedono una crescita inferiore delle Borse europee rispetto a quelle statunitensi ed asiatiche, ma pensano ci possano essere occasioni di investimento. Per Richard Halle, gestore di M&G Investments, gli investitori con una strategia value (che acquistano titoli a costi relativamente bassi con l’aspettativa di un aumento dei prezzi) hanno oggi le migliori opportunità dallo scoppio della bolla della new economy dieci anni fa, perché i bilanci societari sono in buono stato e il rendimento da dividendi è più alto di quello delle obbligazioni.

E' in arrivo una recessione a W?

Gli americani la chiamano Double dip recession, conosciuta anche come recessione a W, proprio a causa dell’andamento che la caratterizza, ovvero due cadute dell’attività economica molto ravvicinate tra loro. Le recessioni di questo tipo sono estremamente rare, tanto che dal dopoguerra se ne ricorda una sola, a cavallo tra la fine degli anni ‘70 e l’inizio degli anni ‘80.

Ciò nonostante, l’alta volatilità dei mercati registrata nelle ultime settimane segnala il timore di andare incontro ad una nuova fase di recessione, almeno in Europa, creando così un circolo vizioso. Infatti, sovente è il sentiment stesso degli investitori che finisce per diventare un rischio.

“L’ultima recessione a W si è verificata nel momento in cui i Paesi sviluppati sono passati dalla fase inflazionistica degli anni Settanta alla più bilanciata crescita dei decenni successivi”, afferma Ad Van Tiggelen, senior investment specialist di ING IM nel suo ultimo report mensile. Il mondo occidentale sta affrontando anche oggi una fase di transizione. “Sembra infatti che il periodo di inflazione modesta degli ultimi decenni si stia trasformando in un trend disinflazionistico, non privo tra l’altro di un rischio di delfazione”. Insomma, la possibilità di ricadere in uno scenario recessivo non sembra poi così lontana.

Continua a leggere l'articolo

L'inflazione non fa paura, aumenta il peso dei bond nei portafogli

Più obbligazioni tradizionali e meno inflation-linked. Come ogni trimestre, Ibbotson Associates, società del gruppo Morningstar specializzata nei servizi di asset allocation, ha rivisto i portafogli, studiati per tre tipologie di investitori con differente propensione al rischio.

Mercati in ribasso nel trimestre

Il secondo trimestre del 2010 è stato caratterizzato da perdite sui mercati azionari globali, in particolare le azioni italiane ed europee hanno segnato la peggiori performance delle Borse occidentali. La svalutazione dell’euro rispetto alle maggiori valute è proseguito, attenuando i risultati negativi degli strumenti finanziari in divisa estera detenuti dagli investitori italiani. Anche il mercato immobiliare del Vecchio continente ha registrato rendimenti negativi in linea con l’azionario. Le obbligazioni governative e corporate, invece, hanno terminato il trimestre con un risultato leggermente positivo.

Performance di portafoglio

Il portafoglio più conservativo è andato meglio rispetto agli altri due più aggressivi. Il moderato ha sovraperformato il benchmark nel trimestre, grazie al sovrappeso dei corporate bond in euro. Nonostante la minore esposizione alle azioni italiane, i portafogli dinamico e bilanciato hanno reso meno dei propri benchmark, a causa del sovrappeso dell’equity e del settore immobiliare.

Il ribilanciamento dei portafogli, sulla base dei segnali del secondo trimestre, ha portato a una riduzione del settore immobiliare, mentre le azioni continuano ad essere sovrappesate rispetto alle obbligazioni. E nel reddito fisso è stato accresciuta la quota di bond tradizionali rispetto a quelli legati all’inflazione.

Origine ed evoluzione del Trading Online

Il trading online nasce intorno agli anni 90 negli Stati Uniti, dove alcune banche, grazie allo sviluppo sempre più veloce di internet, decisero di fornire ai loro clienti un metodo nuovo di operare sui mercati, andando a risparmiare anche le tariffe legate all’operatore.

Al giorno d’oggi, per colpa del continuo abbassamento dei tassi d’interesse di tutti i prodotti bancari (esempio clamoroso i BOT) e della dinamicità inarrestabile delle borse, tutti i sistemi bancari forniscono ai loro clienti un conto corrente legato ad un online banking con incluso servizio di trading online.

Lo sviluppo di società intermediarie e la distribuzione di piattaforme di trading sempre più differenziate ed evolute hanno permesso a tutti gli investitori interessati di effettuare operazioni su qualsiasi tipo di prodotto, dal trading su azioni singole a quello sugli indici, dal mercato delle valute a quello delle materie prime, offrendo così un offerta a 360 gradi capace di competere e a volte superare l’ online trading offerto dai più rinomati istituti bancari.

La possibilità di utilizzare internet ha reso più veloci le operazioni, permettendo la nascita di società volte alla speculazione a breve termine, introducendo così tecniche di scalping e di trading intraday, ovvero di tecniche di speculazione con operazioni dalla durata di ore o al massimo di un giorno. Questi meccanismi di trading hanno introdotto una vera e propria evoluzione del sistema finanziario destinato ai privati, con un numero sempre crescente di investitori.

Le ultime 4 obbligazioni Barclays Scudo

10,5% INVERSE FLOATER scadenza 16/06/2025, cod. ISIN: IT0006715392, rimb.100% a scadenza.

Cedola fissa annuale pagata semestralmente pari al 10,5% lordo per i primi due anni (9,188% netto) e successivamente, fino a scadenza, cedole variabili annuali lorde pagate semestralmente pari al 9% meno due volte il valore del tasso Euribor 6 mesi, con un minimo pari a 1% lordo annuale (0,875% netto). Vedi prospetto informativo , vedi condizioni definitive

6x6 scadenza 16/06/2025, cod. ISIN: IT0006715418, rimb.100% a scadenza. Cedola fissa annuale pagata semestralmente pari al 6% lordo per i primi sei anni (5,25% netto) e successivamente, fino a scadenza, cedole variabili annuali lorde pagate semestralmente pari a 6% meno il valore del tasso Euribor 6 mesi, con un minimo pari al 2% lordo annuale (1,75% netto). Vedi prospetto informativo , vedi condizioni definitive

FISSO 4,60% scadenza 16/06/2022, cod. ISIN: IT0006715426, rimb.100% a scadenza. Cedola fissa annuale lorda pari al 4,60% (4,025% netto). Vedi prospetto informativo , vedi condizioni definitive

MENSILITA' scadenza 16/06/2019, cod. ISIN: IT0006715400, rimb.100% a scadenza. Cedole variabili annuali lorde pagate mensilmente pari al tasso Euribor 3 mesi + 0,75%, con un minimo del 3% lordo annuale (2,625% netto). Vedi prospetto informativo , vedi condizioni definitive

fonte: Barclays

Cedola fissa annuale pagata semestralmente pari al 10,5% lordo per i primi due anni (9,188% netto) e successivamente, fino a scadenza, cedole variabili annuali lorde pagate semestralmente pari al 9% meno due volte il valore del tasso Euribor 6 mesi, con un minimo pari a 1% lordo annuale (0,875% netto). Vedi prospetto informativo , vedi condizioni definitive

6x6 scadenza 16/06/2025, cod. ISIN: IT0006715418, rimb.100% a scadenza. Cedola fissa annuale pagata semestralmente pari al 6% lordo per i primi sei anni (5,25% netto) e successivamente, fino a scadenza, cedole variabili annuali lorde pagate semestralmente pari a 6% meno il valore del tasso Euribor 6 mesi, con un minimo pari al 2% lordo annuale (1,75% netto). Vedi prospetto informativo , vedi condizioni definitive

FISSO 4,60% scadenza 16/06/2022, cod. ISIN: IT0006715426, rimb.100% a scadenza. Cedola fissa annuale lorda pari al 4,60% (4,025% netto). Vedi prospetto informativo , vedi condizioni definitive

MENSILITA' scadenza 16/06/2019, cod. ISIN: IT0006715400, rimb.100% a scadenza. Cedole variabili annuali lorde pagate mensilmente pari al tasso Euribor 3 mesi + 0,75%, con un minimo del 3% lordo annuale (2,625% netto). Vedi prospetto informativo , vedi condizioni definitive

fonte: Barclays

Le ultime 4 obbligazioni RBS

ROYAL Top Inverse scadenza 09 luglio 2025, cod. ISIN: NL0009487453 - Vedi Prospetto informativo

ROYAL 7% Inverse scadenza 09 luglio 2016, cod. ISIN: NL0009487461 - Vedi prospetto informativo

ROYAL 5% (cedola semestrale) 5% fisso annuo, scadenza 22.06.2020, cod. ISIN: NL0009483825 Vedi prospetto informativo

ROYAL 8% STEEPENER (cedola semestrale) 8% fissa annua per i primi due anni e per i rimanenti 8 anni 3 volte il differenziale, se positivo, tra il tasso swap 10 anni ed il tasso swap 2 anni, con cedola minima garantita del 3%, scadenza 22.06.2020, cod. ISIN: NL0009483833 Vedi prospetto informativo

ROYAL 7% Inverse scadenza 09 luglio 2016, cod. ISIN: NL0009487461 - Vedi prospetto informativo

ROYAL 5% (cedola semestrale) 5% fisso annuo, scadenza 22.06.2020, cod. ISIN: NL0009483825 Vedi prospetto informativo

ROYAL 8% STEEPENER (cedola semestrale) 8% fissa annua per i primi due anni e per i rimanenti 8 anni 3 volte il differenziale, se positivo, tra il tasso swap 10 anni ed il tasso swap 2 anni, con cedola minima garantita del 3%, scadenza 22.06.2020, cod. ISIN: NL0009483833 Vedi prospetto informativo

Cda FIAT vara spin off

Il cda Fiat ha varato il progetto di scissione parziale dei business veicoli industriali, macchine agricole e costruzioni e relativi motori e trasmissioni, che saranno trasferiti a una società di nuova costituzione chiamata, come anticipato, Fiat Industrial spa.

La data di efficacia della scissione è prevista al'1 gennaio 2011 e, si legge in una nota, le azioni di Fiat Industrial saranno assegnate ai soci Fiat in ragione di una a una.

Le due società (Fiat spa e Fiat Industrial) saranno quotate separatamente.

In conseguenza della scissione il patrimonio netto Fiat sarà ridotto di poco più di 3,750 miliardi di euro e tale riduzione non sarà effetto della cancellazione di azioni ma di una riduzione proporzionale del valore nominale delle azioni, pari a 3,5 euro per ciascuna categoria dal 1° gennaio 2011.

Il valore nominale di ciascuna categoria di azioni Fiat Industrial sarà 1,5 euro. Le azioni proprie possedute da Fiat, circa 3% del capitale sociale, non saranno trasferite a Fiat Industrial e quindi dopo la scissione Fiat spa deterrà una pari percentuale di Fiat Industrial.

L'assemblea per le delibere relative allo spinoff è attesa il 16 settembre. Dalla scissione non nascono diritti di recesso per i soci.

Interessante: EUROTECH, nuovi contratti per 4,2 milioni di dollari

Eurotech ha annunciato oggi la sottoscrizione di vari contratti con DynaVox per la fornitura dei computer miniaturizzati per un valore totale di 4,2 milioni di dollari. Le consegne avverranno nel 2010 e 2011. Dynavox è un cliente acquisito nel 2009 che si occupa di realizzare soluzioni innovative a supporto della comunicazione di persone disabili.

Con questo nuovo ordine Eutotech porta a 15,5 milioni di dollari la raccolta ordini delle ultime due settimane, spingendo il cumulato da inizio anno a oltre 45 milioni di dollari. Una situazione che permette alla società di coprire già oggi oltre il 15% del fatturato atteso nel 2011.

Con questo nuovo ordine Eutotech porta a 15,5 milioni di dollari la raccolta ordini delle ultime due settimane, spingendo il cumulato da inizio anno a oltre 45 milioni di dollari. Una situazione che permette alla società di coprire già oggi oltre il 15% del fatturato atteso nel 2011.

Ottimi risultati dalla trimestrale FIAT

Fiat vola in rialzo del 5,6% dopo avere diffuso stamattina i conti del secondo trimestre che hanno evidenziato un trading profit più che raddoppiato a 651 milioni di euro, dai 310 milioni dello stesso periodo dell'anno scorso. Gli analisti in media si aspettavano un trading profit di 359 milioni.

Fiat ha chiuso il secondo trimestre del 2010 con i ricavi di gruppo per 14,8 miliardi di euro, in crescita del 12,5% rispetto allo stesso periodo 2009, mentre il trading profit di gruppo è stato di 651 milioni da 310 milioni.

Il trading profit dell'Auto (senza Ferrari e Maserati) è stato di 185 milioni, mentre per Cnh è stato di 263 milioni, in crescita rispetto ai precedenti 123 milioni di euro. Iveco ha chiuso il periodo con un trading profit di 50 milioni, in crescita di 32 milioni rispetto allo stesso periodo 2009.

L'utile lordo di gruppo è stato pari a 374 milioni, contro una perdita di 16 milioni nello stesso periodo 2009, mentre l'utile netto è stato di 113 milioni, contro la perdita di 179 milioni nel 2009. Il debito è stato di 3,7 miliardi, in diminuzione di un miliardo di euro.

La generazione di cassa del trimestre ha permesso a Fiat di abbassare il suo debito netto di un miliardo.

Fiat ha chiuso il secondo trimestre del 2010 con i ricavi di gruppo per 14,8 miliardi di euro, in crescita del 12,5% rispetto allo stesso periodo 2009, mentre il trading profit di gruppo è stato di 651 milioni da 310 milioni.

Il trading profit dell'Auto (senza Ferrari e Maserati) è stato di 185 milioni, mentre per Cnh è stato di 263 milioni, in crescita rispetto ai precedenti 123 milioni di euro. Iveco ha chiuso il periodo con un trading profit di 50 milioni, in crescita di 32 milioni rispetto allo stesso periodo 2009.

L'utile lordo di gruppo è stato pari a 374 milioni, contro una perdita di 16 milioni nello stesso periodo 2009, mentre l'utile netto è stato di 113 milioni, contro la perdita di 179 milioni nel 2009. Il debito è stato di 3,7 miliardi, in diminuzione di un miliardo di euro.

La generazione di cassa del trimestre ha permesso a Fiat di abbassare il suo debito netto di un miliardo.

L’incredibile attualità della Teoria Generale di Keynes

La Teoria generale dell’occupazione, dell’interesse e della moneta è l’opera fondamentale scritta da John Maynard Keynes nel 1936 nonché testo fondativo della macroeconomia moderna. La stagnazione prolungata dell’economia britannica, colpita dal propagarsi della crisi economica internazionale e ancor prima dallo shock deflazionistico provocato dal ritorno del Regno Unito al Gold Standard nel 1925, spinse Keynes ad analizzare aspetti e trovare soluzioni oggi ri-considerate dai nostri governanti. Vi proponiamo qui un estratto dell’opera (pp. 345-346, ed. it.) volto ad evidenziare l’incredibile attualità e la straordinaria aderenza dei temi trattati rispetto alla difficile situazione economica odierna. Del tutto straordinario se pensiamo che quest’opera è stata concepita quasi 80 anni fa, quando i mercati finanziari erano notevolmente meno sviluppati e non esistevano tutti gli strumenti “di rischio” oggi contrattati.

“In seguito allo sviluppo dei mercati finanziari (e all’incremento della quota di azioni posseduta da persone che non amministrano direttamente le aziende né hanno alcuna cognizione specifica delle condizioni presenti e future) l’elemento di conoscenza reale nella valutazione degli investimenti è seriamente diminuito . […] Le fluttuazioni di breve periodo dei profitti associati agli investimenti esistenti tendono, nonostante il loro carattere spesso effimero, a esercitare sul mercato un’influenza eccessiva e a tratti assurda. […] Una valutazione convenzionale, risultato della psicologia di massa di un gran numero di individui ignoranti, è soggetta a variazioni violente in seguito a improvvise fluttuazioni dell’opinione, dovuta a fattori che in realtà non esercitano una grande influenza sul rendimento prospettico. Ciò avviene in particolare in tempi anormali, quando l’ipotesi di una continuazione indefinita dello stato di cose esistente è meno plausibile del solito, anche se non vi sono motivi espliciti per prevedere un mutamento definito. […] Nei mercati finanziari il compito degli investitori e degli speculatori professionali non è tanto quello di compiere le previsioni migliori a lungo termine sul rendimento probabile di un investimento, sconfiggendo le oscure forze del tempo e dell’ignoranza, quanto piuttosto di prevedere il livello cui il mercato valuterà quell’investimento di lì a breve, sotto l’influenza della psicologia di massa, riuscendo a passare al prossimo la moneta cattiva o svalutata prima degli altri. Ogni giorno nel mercato finanziario si combatte una guerra d’astuzia da cui emerge vincitore chi è capace, meglio e prima degli altri, di intuire i mutamenti nell’opinione media del mercato, agendo di conseguenza. […] Oltre che dallo stato di fiducia dello speculatore e dell’investitore professionale, l’andamento del mercato finanziario dipende dalla fiducia, anch’essa mutevole ed instabile, degli istituti finanziatori verso coloro che domandano denaro a prestito. […] Gli speculatori possono non causare alcun male, come bolle d’aria in un flusso continuo di intraprendenza; ma la situazione è seria quando l’intraprendenza diviene la bolla d’aria in un vortice di speculazione. Quando lo sviluppo del capitale di un paese diventa un sottoprodotto delle attività di una casa da gioco, è probabile che vi sia qualcosa che non va bene. […] Queste tendenze sono una conseguenza difficilmente evitabile dei mercati di investimento “liquidi”, che con tanto successo noi abbiamo organizzati. L’introduzione di una forte imposta di trasferimento (la tanto discussa Tobin Tax ndr) per tutte le negoziazioni potrebbe dimostrarsi la forma più utile, allo scopo di mitigare il predominio della speculazione sull’intraprendenza”

“In seguito allo sviluppo dei mercati finanziari (e all’incremento della quota di azioni posseduta da persone che non amministrano direttamente le aziende né hanno alcuna cognizione specifica delle condizioni presenti e future) l’elemento di conoscenza reale nella valutazione degli investimenti è seriamente diminuito . […] Le fluttuazioni di breve periodo dei profitti associati agli investimenti esistenti tendono, nonostante il loro carattere spesso effimero, a esercitare sul mercato un’influenza eccessiva e a tratti assurda. […] Una valutazione convenzionale, risultato della psicologia di massa di un gran numero di individui ignoranti, è soggetta a variazioni violente in seguito a improvvise fluttuazioni dell’opinione, dovuta a fattori che in realtà non esercitano una grande influenza sul rendimento prospettico. Ciò avviene in particolare in tempi anormali, quando l’ipotesi di una continuazione indefinita dello stato di cose esistente è meno plausibile del solito, anche se non vi sono motivi espliciti per prevedere un mutamento definito. […] Nei mercati finanziari il compito degli investitori e degli speculatori professionali non è tanto quello di compiere le previsioni migliori a lungo termine sul rendimento probabile di un investimento, sconfiggendo le oscure forze del tempo e dell’ignoranza, quanto piuttosto di prevedere il livello cui il mercato valuterà quell’investimento di lì a breve, sotto l’influenza della psicologia di massa, riuscendo a passare al prossimo la moneta cattiva o svalutata prima degli altri. Ogni giorno nel mercato finanziario si combatte una guerra d’astuzia da cui emerge vincitore chi è capace, meglio e prima degli altri, di intuire i mutamenti nell’opinione media del mercato, agendo di conseguenza. […] Oltre che dallo stato di fiducia dello speculatore e dell’investitore professionale, l’andamento del mercato finanziario dipende dalla fiducia, anch’essa mutevole ed instabile, degli istituti finanziatori verso coloro che domandano denaro a prestito. […] Gli speculatori possono non causare alcun male, come bolle d’aria in un flusso continuo di intraprendenza; ma la situazione è seria quando l’intraprendenza diviene la bolla d’aria in un vortice di speculazione. Quando lo sviluppo del capitale di un paese diventa un sottoprodotto delle attività di una casa da gioco, è probabile che vi sia qualcosa che non va bene. […] Queste tendenze sono una conseguenza difficilmente evitabile dei mercati di investimento “liquidi”, che con tanto successo noi abbiamo organizzati. L’introduzione di una forte imposta di trasferimento (la tanto discussa Tobin Tax ndr) per tutte le negoziazioni potrebbe dimostrarsi la forma più utile, allo scopo di mitigare il predominio della speculazione sull’intraprendenza”

Lo scetticismo di Keynes nei confronti dei mercati finanziari è temperato tuttavia dal riconoscimento della loro utilità nel garantire la liquidità per i singoli investitori (nonostante lui stesso spesso parli di "feticcio della liquidità"). Detto ciò, a noi reduci di tanti crolli, scoppi di bolle speculative e inspiegabili apprezzamenti o deprezzamenti distanti anni luce dai valori fondamentali di alcune imprese quotate, rimane lo sconcerto e l’ammirazione verso il pensiero di un economista così lontano ma incredibilmente attuale; come se queste parole fossero state scritte questa mattina…

Molto probabilmente le crisi attraversate in questi anni, che hanno coinvolto e sconvolto l'economia mondiale, non sarebbero accadute, o almeno non con questa virulenza, se il pensiero keynesiano fosse stato più ascoltato, studiato ed applicato..

Molto probabilmente le crisi attraversate in questi anni, che hanno coinvolto e sconvolto l'economia mondiale, non sarebbero accadute, o almeno non con questa virulenza, se il pensiero keynesiano fosse stato più ascoltato, studiato ed applicato..

Dott.ssa Valeria Ponis

Interessante: Servizi Italia acquisisce 2 nuovi contratti

Ancora due nuovi contratti per Servizi Italia, società di servizi per gli ospedali specializzata in sterilizzazione e biancheria, ha acquisito due nuovi contratti in Veneto del valore complessivo di 6,3 milioni di euro per l'intera durata dell'appalto. Nel primo caso si tratta di un contratto di 6 anni per un ammontare complessivo di 4,7 milioni, mentre nel secondo, della durata di 5 anni, il controvalore è di 1,6 milioni.

Interessante: Yoox negli USA cresce a 2 cifre

L'AD di Yoox, Federico Marchetti, in un articolo apparso sul Wall Street Journal, ha dichiarato di attendersi per i prossimi anni negli USA una crescita a doppia cifra.

ilcreaviaggi.com: scegli tu la tua vacanza e non la tua agenzia

Principali differenze fra Banca Centrale Europea e Federal Reserve

Le principali differenze fra i due principali istituti monetari sono classificabili come segue:

1) La strategia della BCE sino al 2003 era quella di annunciare la crescita di M3 (l'aggregato monetario più ampio, che comprende il contante, i depositi con scadenza fino a 2 anni, i depositi rimborsabili con preavviso fino a 3 mesi e titoli emessi dal settore delle istituzioni finanziarie monetarie) la FED invece, fonda i suoi interventi scegliendo non un aggregato monetario ma un tasso di interesse desiderato, il Federal Fund Rate.

2) Il Chairman della FED dura in carica 14 anni, quello della BCE 8.

3) La FED ha obblighi di rendicontazione periodica al Congresso degli Stati Uniti, la BCE non ha obblighi di rendicontazione periodica nei confronti di alcuna autorità.

4) Gli obiettivi della FED sono molto ampi (definizione e conduzione della politica monetaria, supervisione e regolamentazione, stabilità del sistema finanziario e vari servizi al governo), l'obiettivo principe della BCE invece è il contenimento dell'inflazione.

5) La FED a differenza della BCE ha un ruolo molto attivo nella tutela dei risparmiatori (mediante l'emanazione di apposite Regulations)

6) La FED non si è imposta un vincolo di Inflazione (Inflation Targeting), ciò le consente di improntare la gestione dei propri obietttivi in maniera meno vincolata meglio adattandosi alle variazioni del ciclo economico.

7) La BCE effettua le operazioni di mercato aperto con cadenze precise (una volta a settimana), per la FED tali operazioni hanno cadenza giornaliera perchè la FED intende raggiungere giornalmente l'obiettivo del Federal Fund Rate preposto.

8) La FED effettua operazioni di vendita a pronti e acquisto a termine (Reverse REPO) a differenza della BCE che, quando vuole ridurre la base monetaria in circolazione, rinnova P/T per un importo minore.

9) Per le banche appartenenti al Federal Reserve System il pericolo di mantenimento della riserva obbligatoria è di 14 giorni (per le banche piccole è di una settimana) ed il calcolo è basato sul valore assunto dagli aggregati nelle due settimane precedenti. Per la BCE è di 30 giorni.

E' ammessa la mobilitazione delle riserve ma la FED scoraggia vivamente il mantenimento di saldi giornalieri negativi sui quali fa pagare un tasso penalizzante.

10) La FED, tramite l'Emergency Credit ha la facoltà di concedere prestiti anche ad imprese industriali e altri intermediari finanziari diversi dalle banche, la BCE non ha questa facoltà, può concedere credito solo alle banche aderenti al sistema Europeo.

11) Prima dell'introduzione dei Term Auction Facility (programma di aiuti temporaneo introdotto a seguito della crisi del 2008 volto ad affrontare eventuali "forti pressioni in termini di finanziamento di breve termine sui mercati"), la FED non aveva una modalità di finanziamento ad asta (come per le operazioni di rifinanziamento a medio lungo termine della BCE) per immettere o drenare liquidità per un periodo di tempo più lungo rispetto a quello previsto per le normali operazioni di P/T.

12) Il sistema finanziario americano, essendo "Market Oriented" , fa sì che gli impulsi di politica monetaria posti in essere dalla FED si propaghino al settore reale dell'economia americana per tramite dei mercati finanziari, mentre nel sistema finanziario europeo (cdd. "Bank Oriented") sono le banche che svolgono un ruolo primario nel finanziamento delle attività produttive attraverso il credito.

13) Le minute delle discussioni del Board of Governors vengono rese pubbliche, quelle del Consiglio Direttivo della BCE no.

Indice trimestrale sulla produzione nelle costruzioni: I trimestre 2010

L’Istat diffonde le stime provvisorie, relative al primo trimestre del 2010, dell’indice trimestrale della produzione nelle costruzioni. La produzione di questo indicatore è prevista dal Regolamento del Consiglio europeo (n. 1165/98) sulle statistiche congiunturali.

Nel primo trimestre 2010 l'indice destagionalizzato della produzione nel settore delle costruzioni con base 2005=100 è diminuito dell’1,8 per cento rispetto al trimestre precedente.

L’indice corretto per gli effetti di calendario ha segnato un calo del 6,6 per cento rispetto al primo trimestre del 2009. Nel medesimo confronto temporale, l’indice grezzo è diminuito del 6,4 per cento.

Nel primo trimestre 2010 l'indice destagionalizzato della produzione nel settore delle costruzioni con base 2005=100 è diminuito dell’1,8 per cento rispetto al trimestre precedente.

L’indice corretto per gli effetti di calendario ha segnato un calo del 6,6 per cento rispetto al primo trimestre del 2009. Nel medesimo confronto temporale, l’indice grezzo è diminuito del 6,4 per cento.

Indici dei prezzi al consumo maggio 2010

Nel mese di maggio 2010 l’indice nazionale dei prezzi al consumo per l’intera collettività comprensivo dei tabacchi è stato pari a 139,6, registrando una variazione di più 0,1 per cento rispetto al mese di aprile e di più 1,4 per cento rispetto allo stesso mese dell’anno precedente; al netto dei tabacchi l’indice nazionale dei prezzi al consumo per l’intera collettività, pari a 138,8, ha presentato nel mese di maggio 2010 una variazione congiunturale nulla e una variazione tendenziale pari a più 1,3 per cento.

Relazione sul Federalismo fiscale

RELAZIONE DEL GOVERNO ALLE CAMERE IN OTTEMPERANZA ALLA DISPOSIZIONE DELL'ART. 2, COMMA 6, DELLA LEGGE 5 MAGGIO 2009, N. 42

Guarda la relazione in pdf

Guarda la relazione in pdf

Buone notizie sul monetario: le banche chiedono meno fondi

Le banche dell'eurosistema hanno chiesto meno fondi del previsto al finanziamanto della Bce di oggi, quello a sei giorni, che insieme a quello di ieri a 3 mesi, era stato organizzato per far fronte alla scadenza su oggi del p/t a un anno da 442 miliardi.

Le richieste, tutte soddisfatte, sono state pari a soli 111 miliardi, che sommati alla domanda per il p/t a tre mesi portano a un rinnovo attorno a 243 miliardi.

Si tratta di circa 200 miliardi in meno rispetto alla cifra in scadenza dal p/t a 12 mesi, che andranno a ridurre l'ammontare dei depositi overnight stasera (risultato domani).

"Il risultato delle due operazioni, così contenute rispetto alla scadenza, è stato positivo, segno che le banche non hanno così tanta necessità di fondi come sembrava e conferma il sospetto che molta della partecipazione al p/t a un anno fosse speculativa più che una vera necessità" dice uno strategist.

Le banche che oggi hanno partecipato al finanziamento sono state 78, quelle all'asta di ieri 171 (una parte delle quali potrebbero essere state presenti a entrambi le operazioni) contro ben 1.100 banche che hanno chiesto fondi al p/t del luglio scorso.

"Buona parte delle banche evidentemente hanno la percezione di poter andare sul mercato a finanziarsi, a tassi più bassi, invece che al p/t della Bce" dice un altro strategist. "Un'altra buona notizia, perchè significa che non c'è tutta la crisi del credito che si temeva".

Finanza Comportamentale: Il Test degli Otto colori di C. Lüscher

Ciascuno degli otto colori è stato attentamente scelto per il suo particolare significato psicologico e fisiologico, per la sua struttura. Questo significato è di portata generale ed è lo stesso in tutto il mondo, per il giovane ed il vecchio, per l'uomo e la donna, per il colto e l'incolto, a qualunque grado di cultura sociale.

Se solo di gioco si trattasse, non avremmo problema alcuno, ma l’approccio iniziale magari di “ludico investimento “si traduce spesso in un’avventura tormentata, ricca di estremizzazioni comportamentali.

Così Vi proponiamo, senza alcuna pretesa, un divertente modo per avvicinarsi all’autoanalisi, per capire le proprie tendenze, emozioni, reazioni, partendo da un simpatico test:

quello degli otto colori ( e del loro significato) di Carl Lüscher.

GIALLO – VERDE – MARRONE – NERO -- ROSSO -- BLU -- GRIGIO – VIOLA

ISTRUZIONI:

Fornitevi di carta e matita e indicate i colori in ordine di gradimento (d’istinto, senza ragionare).

FATTO ?? Bene,

adesso leggete il significato degli otto colori e confrorntatelo con quella che e’ la vostra autoimmagine, cioè del pensiero (e il giudizio) che avete di Voi stessi.

GIALLO: